公告通知

北京市糖尿病研究所 2022年度决算公开

目 录

第一部分 2022年度部门决算报表

一、收入支出决算总表

二、收入决算表

三、支出决算表

四、财政拨款收入支出决算总表

五、一般公共预算财政拨款收入支出决算表

六、一般公共预算财政拨款支出决算表

七、一般公共预算财政拨款基本支出决算表

八、政府性基金预算财政拨款收入支出决算表

九、政府性基金预算财政拨款基本支出决算表

十、国有资本经营预算财政拨款支出决算表

十一、财政拨款“三公”经费支出决算表

十二、政府采购情况表

十三、政府购买服务决算公开情况表

第二部分 2022年度部门决算说明

第三部分 2022年度其他重要事项的情况说明

第四部分 2022年度部门绩效评价情况

第一部分 2022年度部门决算报表

报表详见附件1。

第二部分 2022年度部门决算说明

一、单位基本情况

(一)机构设置、职责

北京市糖尿病研究所,属于差额拨款科研单位,上级主管部门为北京市卫生健康委员会,是一家专门以糖尿病医学研究与临床应用相结合的科研单位。

本所实行所长领导下的PI负责制,分别为糖尿病发病机制的研究、肥胖机制的研究及糖尿病并发症机制的研究三个PI小组,主要负责科研相关工作的年度执行计划编制、申报、执行及绩效目标完成情况。

北京市糖尿病研究所的主要工作职责:承担全市糖尿病综合防治指导工作;开展糖尿病分级诊疗与综合管理研究、糖尿病前期筛查及早期干预研究、糖尿病并发症新技术研究,促进糖尿病研究的科技成果转化。

(二)人员构成情况

行政编制0人,实有人数0人;事业编制24人,实有人数9人。

二、收入支出决算总体情况说明

2022年度收、支总计1081.55万元,比上年减少70.00万元,下降6.08%。

(一)收入决算说明

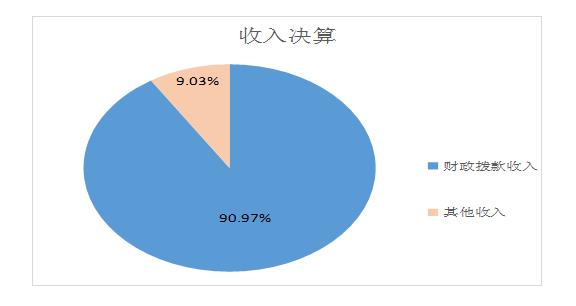

2022年度本年收入合计831.06万元,比上年增加105.37万元,增长14.52%,其中:财政拨款收入755.99万元,占收入合计的90.97%;上级补助收入0.00万元,占收入合计的0.00%;事业收入0.00万元,占收入合计的0.00%;经营收入0.00万元,占收入合计的0.00%;附属单位上缴收入0.00万元,占收入合计的0.00%;其他收入75.07万元,占收入合计的9.03%。

图1:收入决算

(二)支出决算说明

2022年度本年支出合计784.89万元,比上年增加7.44万元,增长0.96%,其中:基本支出258.20万元,占支出合计的32.90%;项目支出526.69万元,占支出合计的67.10%;上缴上级支出0.00万元,占支出合计的0.00%;经营支出0.00万元,占支出合计的0.00%;对附属单位补助支出0.00万元,占支出合计的0.00%。

图2:基本支出和项目支出情况

三、财政拨款收入支出决算总体情况说明

2022年度财政拨款收、支总计812.93万元,比上年减少129.75万元,下降13.76%。主要原因:科研项目经费,按规定结转下年继续使用。

四、一般公共预算财政拨款支出决算情况说明

(一)一般公共预算财政拨款支出决算总体情况

2022年度一般公共预算财政拨款支出720.12万元,主要用于以下方面:科学技术支出720.12万元,占本年财政拨款支出100.00%。

(二)一般公共预算财政拨款支出决算具体情况

1、“教育支出”(类)2022年度决算0.00万元,比2022年度年初预算减少0.10万元,下降100.00%。其中:

“进修及培训”(款)2022年度决算0.00万元,比2022年度年初预算减少0.10万元,下降100.00%。主要原因:落实市政府过紧日子要求,压减一般性支出。

2、“科学技术支出”(类)2022年度决算720.12万元,比2022年度年初预算减少101.92万元,下降12.40%。其中:

“应用研究”(款)2022年度决算720.12万元,比2022年度年初预算减少101.92万元,下降12.401%。主要原因:科研项目经费,按规定结转下年继续使用。

五、政府性基金预算财政拨款支出决算情况说明

(一)政府性基金预算财政拨款支出决算总体情况

本年度无此项支出。

六、国有资本经营预算财政拨款收支情况

本年度无此项支出。

七、财政拨款基本支出决算情况说明

2022年度使用一般公共预算财政拨款安排基本支出201.08万元,使用政府性基金财政拨款安排基本支出0.00万元,其中:(1)工资福利支出包括基本工资、津贴补贴、奖金、伙食补助费、绩效工资、其他社会保障缴费、其他工资福利等支出;(2)商品和服务支出包括办公费、印刷费、咨询费、手续费、水费、电费、邮电费、取暖费、物业管理费、差旅费、因公出国(境)费、维修(护)费、租赁费、会议费、培训费、公务接待费、专用材料费、劳务费、委托业务费、工会经费、福利费、公务用车运行维护费、其他交通费、其他商品和服务等支出;(3)对个人和家庭补助支出包括离休费、退休费、抚恤金、生活补助、救济费、医疗费补助、助学金、奖励金、其他对个人和家庭的补助等支出。(4)其他资本性支出包括办公设备购置、专用设备购置等。

第三部分 2022年度其他重要事项的情况说明

一、“三公”经费财政拨款决算情况

本年度无此项支出。

二、机关运行经费支出情况

不属于机关运行经费统计范围。

三、政府采购支出情况

2022年度政府采购支出总额158.81万元,其中:政府采购货物支出158.81万元,政府采购工程支出0.00万元,政府采购服务支出0.00万元。授予中小企业合同金额158.81万元,占政府采购支出总额的100.00%,其中:授予小微企业合同金额59.98万元,占政府采购支出总额的37.77%。

四、国有资产占用情况

2022年度车辆0台,0.00万元;单位价值100万元(含)以上的设备1台(套)。

五、政府购买服务支出说明

本年度无此项支出。

六、专业名词解释

1.基本支出:指为保障机构正常运转、完成日常工作任务而发生的人员支出和公用支出。

2.项目支出:指在基本支出之外为完成特定行政任务或事业发展目标所发生的支出。

3.“三公”经费:是指单位通过财政拨款资金安排的因公出国(境)费、公务用车购置及运行费和公务接待费。其中,因公出国(境)费指单位公务出国(境)的国际旅费、国外城市间交通费、住宿费、伙食费、培训费、公杂费等支出;公务用车购置及运行费指单位公务用车购置支出(含车辆购置税、牌照费)及单位按规定保留的公务用车燃料费、维修费、过路过桥费、保险费、安全奖励费等支出;公务接待费指单位按规定开支的各类公务接待(含外宾接待)支出。

4.机关运行经费:指为保障行政单位(含参照公务员法管理事业单位)运行用于购买货物和服务的各项资金,包括办公及印刷费、邮电费、差旅费、会议费、福利费、日常维修费、专用材料及一般设备购置费、办公用房水电费、办公用房取暖费、办公用房物业管理费、公务用车运行维护费以及其他费用。

5.政府采购:指各级国家机关、事业单位和团体组织,使用财政性资金采购依法制定的集中目录以内的或者采购限额标准以上的货物、工程和服务的行为,是规范财政支出管理和强化预算约束的有效措施。

6.政府购买服务:是指各级国家机关将属于自身职责范围且适合通过市场化方式提供的服务事项,按照政府采购方式和程序,交由符合条件的服务供应商承担,并根据服务数量和质量等因素向其支付费用的行为。

7.教育支出(类)进修及培训(款)培训支出(项):反映各部门安排的用于培训的支出。教育部门的师资培训,党校、行政学院等专业干部教育机构的支出,以及退役士兵、转业士官的培训支出,不在本科目反映。

8.科学技术支出(类)应用研究(款)机构运行(项):反映应用研究机构的基本支出。

9.科学技术支出(类)应用研究(款)社会公益研究(项):反映从事卫生、劳动保护、计划生育、环境科学、农业等社会公益专项科研方面的支出。

10.科学技术支出(类)应用研究(款)其他应用研究支出(项):反映除上述项目以外其他用于应用研究方面的支出。

第四部分 2022年度部门绩效评价情况

一、 项目支出绩效自评表

详见附件

![]() 北京市糖尿病研究所(北京市糖尿病防治办公室)2022年度决算报表.xls

北京市糖尿病研究所(北京市糖尿病防治办公室)2022年度决算报表.xls

![]() 北京市糖尿病研究所(北京市糖尿病防治办公室)2022年度决算项目支出绩效自评情况.zip

北京市糖尿病研究所(北京市糖尿病防治办公室)2022年度决算项目支出绩效自评情况.zip

工信部链接:https://beian.miit.gov.cn

技术支持: